Hauptmenü

- Willkommen im Forum „Sputnik Magazin“.

Autor Jake

- 21. Oktober 2024, 08:59:32🌐 BRICS plant ,,Mehrwährungssystem", um die Dominanz des US-Dollars herauszufordern: Der russische Vorschlag

🌐 BRICS plans 'multi-currency system' to challenge US dollar dominance: Understanding Russia's proposal

🌐 BRICS plans 'multi-currency system' to challenge US dollar dominance: Understanding Russia's proposal

Die BRICS Cross-Border Payment Initiative (BCBPI) wird anstelle des US-Dollars nationale Währungen verwenden. Das russische Finanzministerium und die russische Zentralbank haben einen Bericht veröffentlicht, in dem die Pläne zur Umgestaltung des internationalen Währungs- und Finanzsystems detailliert beschrieben werden.

Die auf den globalen Süden ausgerichtete Organisation BRICS hat Pläne veröffentlicht, das internationale Währungs- und Finanzsystem umzugestalten und die Dominanz des US-Dollars in Frage zu stellen.

BRICS plans 'multi-currency system' to challenge US dollar dominance: Understanding Russia's proposal

The BRICS Cross-Border Payment Initiative (BCBPI) will use national currencies, instead of the US dollar. Russia's finance ministry and central bank released a report detailing plans to transform the international monetary and financial system.

Als Vorsitzender der BRICS für 2024 schlug Russland die Schaffung einer BRICS Cross-Border Payment Initiative (BCBPI) vor, in deren Rahmen die Mitglieder der Organisation ihre nationalen Währungen für den Handel verwenden werden.The BRICS Cross-Border Payment Initiative (BCBPI) will use national currencies, instead of the US dollar. Russia's finance ministry and central bank released a report detailing plans to transform the international monetary and financial system.

BRICS wird ebenfalls eine alternative Nachrichteninfrastruktur einrichten, um das SWIFT-System der Interbankenkommunikation zu umgehen, das von den Vereinigten Staaten überwacht wird und einseitigen westlichen Sanktionen unterliegt.

Dieses ,,Mehrwährungssystem" wird auch neue Mechanismen umfassen, nicht nur um den Handel vom Dollar zu entlasten, sondern auch um Investitionen in BRICS-Mitglieder und andere Schwellen- und Entwicklungsländer zu fördern, darunter eine BRICS-Clear-Plattform, ein ,,neues System der Wertpapierbuchhaltung und -abwicklung" und Finanzinstrumente in nationalen Währungen.

BRICS wird mit Distributed-Ledger-Technologie (DLT, wie Blockchain) experimentieren und die Verwendung digitaler Zentralbankwährungen (CBDCs) fördern, damit Länder Handelsungleichgewichte direkt ausgleichen können, ohne dass das SWIFT-System und Korrespondenzbanken in Drittländern erforderlich sind.

Es gibt auch Pläne für die Einrichtung einer BRICS-Getreidebörse und einer zugehörigen Preisagentur mit Zentren für den Handel mit Rohstoffen wie Getreide, Öl, Erdgas und Gold, die ebenfalls zum Ausgleich von Handelsungleichgewichten genutzt werden können.

Diese Vorschläge wurden im Bericht ,,Verbesserung des internationalen Währungs- und Finanzsystems" dargelegt, der vom Finanzministerium der Russischen Föderation, der Bank von Russland und der Beratungsfirma Yakov and Partners gemeinsam verfasst wurde. (Eine PDF-Datei des Dokuments finden Sie auf der offiziellen Website des russischen Finanzministeriums. Wenn dieser Link nicht funktioniert, ist er auch auf der Seite von Yakov and Partners verfügbar.)

Dieser historische Bericht wurde am Vorabend des BRICS-Gipfels vom 22. bis 24. Oktober im russischen Kasan veröffentlicht.

BRICS wurde ursprünglich als lockerer Zusammenschluss von Schwellen- und Entwicklungsländern gegründet, bestehend aus Brasilien, Russland, Indien, China und Südafrika.

Die Organisation ist seitdem gewachsen, und beim BRICS-Gipfel 2023 in Johannesburg, Südafrika, wurden sechs weitere Länder zum Beitritt eingeladen: Ägypten, Äthiopien, Iran, Saudi-Arabien, die Vereinigten Arabischen Emirate und Argentinien. (Argentiniens linksgerichtete Regierung hatte das Angebot zunächst angenommen, aber als der rechtsgerichtete proamerikanische Führer Javier Milei im Dezember 2023 an die Macht kam, griff er BRICS an und weigerte sich, beizutreten.)

Der Vorsitz von BRICS wechselt jährlich. Südafrika hatte 2023 den Vorsitz inne, 2024 folgte Russland.

Im Februar 2024 trafen sich die Finanzminister und Zentralbankchefs von BRICS in Sao Paulo, Brasilien. Dort erklärten die russischen Vertreter, sie würden einen Bericht ,,für die Staats- und Regierungschefs der BRICS-Länder mit einer Liste von Initiativen und Empfehlungen zur Verbesserung des internationalen Währungs- und Finanzsystems" erstellen.

Der russische Finanzminister Anton Siluanow erläuterte die Motivation:

ZitatDas derzeitige System basiert auf der bestehenden westlichen Finanzinfrastruktur und der Verwendung von Reservewährungen. Es ist mit schwerwiegenden Mängeln behaftet und wird zunehmend als politisches und wirtschaftliches Druckmittel eingesetzt. Ein weiterer Grund für eine Reform des internationalen Währungs- und Finanzsystems ist die geoökonomische Fragmentierung, die durch den Missbrauch von Handels- und Finanzbeschränkungen entstanden ist.

Das Monopol des von den USA angeführten Westens über das internationale Währungs- und Finanzsystem

Der Bericht des russischen BRICS-Vorsitzes argumentierte, dass das internationale Währungs- und Finanzsystem (IMFS) nicht nur ungerecht, sondern auch ineffizient sei, da es ein Monopol sei, das ,,unter der übermäßigen Abhängigkeit von einer einzigen Währung und einer zentralisierten Finanzinfrastruktur" leide.

Das Dokument stellte fest, dass das ,,derzeitige IMFS in erster Linie den Interessen der fortgeschrittenen Volkswirtschaften" (Advanced Economies) dient – das heißt größtenteils der wohlhabenden Länder des Westens.

Darüber hinaus sei das ,,bestehende IMFS durch häufige Krisen, anhaltende Handels- und Leistungsbilanzungleichgewichte, hohe und steigende Staatsschulden und destabilisierende Volatilität der Kapitalflüsse und Wechselkurse gekennzeichnet", hieß es weiter.

Das Monopol, das die Vereinigten Staaten über das IMFS ausüben, sichert die globale Nachfrage nach Dollar und hat es ihnen so ermöglicht, jahrzehntelang gigantische Leistungsbilanzdefizite zu haben und gleichzeitig ihre Währung als Waffe für ihre geopolitischen Interessen einzusetzen.

Die US-Regierung führt weltweit einen Wirtschaftskrieg und hat einseitige Sanktionen gegen ein Drittel aller Länder verhängt, darunter 60 % der Länder mit niedrigem Einkommen.

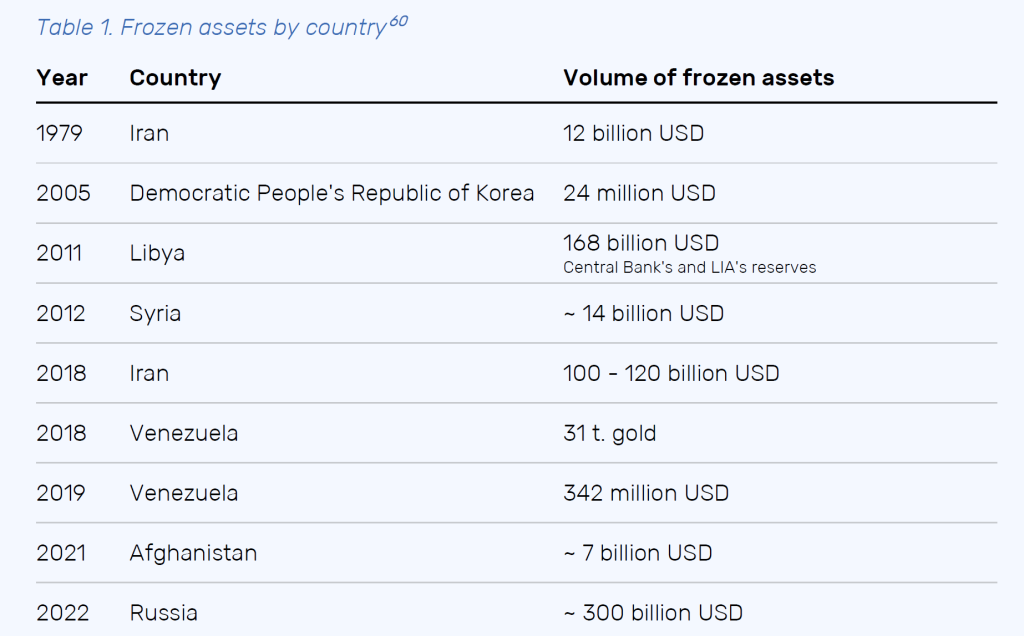

Washington und seine Verbündeten in Europa haben ebenfalls Vermögenswerte ihrer Gegner im Wert von Hunderten Milliarden Dollar beschlagnahmt. Der BRICS-Bericht enthielt eine Liste von Ländern, deren Reserven vom Westen eingefroren wurden, darunter Russland, Venezuela, Iran, Syrien, Libyen, Afghanistan und Nordkorea.

BRICS-Alternativen zu Weltbank und IWF: Neue Entwicklungsbank (NDB) und Contingent Reserve Agreement (CRA)

Um das internationale Währungs- und Finanzsystem umzugestalten, schlug der russische Bericht die Schaffung mehrerer neuer Institutionen vor, darunter die BRICS Cross-Border Payment Initiative (BCBPI), die BRICS Clear-Plattform und die BRICS Grain Exchange.

Er forderte auch die Stärkung der Organisationen, die BRICS bereits als Alternativen zur Weltbank und zum Internationalen Währungsfonds (IWF) etabliert hat: die Neue Entwicklungsbank (NDB, früher bekannt als BRICS Bank) und das Contingent Reserve Agreement (CRA).

Die NDB wurde gegründet, um Entwicklungsländern Finanzierungen bereitzustellen, insbesondere für Infrastrukturprojekte. Die NDB hat zugesagt, mehr Kredite in den Landeswährungen der BRICS-Mitglieder anzubieten, um eine schrittweise Entdollarisierung zu erreichen.

Der russische BRICS-Vorsitz forderte eine ,,deutliche Erhöhung der Finanzierungskapazität der NDB bei gleichzeitiger Überprüfung ihrer Grundsätze und Bewertungskriterien für die Auswahl von Projekten mit dem Ziel, die Projektpipeline zu erweitern".

Weniger Optimismus herrschte jedoch hinsichtlich des CRA. Diese Institution wurde als alternative Liquiditätsquelle für Länder mit Zahlungsbilanzproblemen konzipiert. Allerdings war die CRA seit ihrer Gründung nicht besonders aktiv und im russischen Vorschlag heißt es, sie leide unter ihrer Abhängigkeit sowohl vom US-Dollar als auch vom Interbanken-Nachrichtensystem SWIFT.

Ein weiterer ernster Kritikpunkt an der CRA ist, dass ihre Aktivitäten vom IWF überwacht werden. Der Bericht stellte fest, dass ,,der Vertrag zur Gründung der CRA die Menge der Mittel, die ohne parallele Vereinbarung mit dem IWF freigegeben werden können, auf 30 % des Höchstbetrags begrenzt" und dass alle Geschäfte ,,mit der Überwachungs- und Offenlegungspflicht des IWF einhergehen" müssen.

,,Dies könnte zu einer Situation führen, in der einem Empfänger aufgrund seines derzeitigen Verhältnisses zum IWF eine finanzielle Rettungsleine entzogen wird, selbst wenn sich die CRA-Mitglieder der BRICS-Staaten über die Bereitstellung von Hilfe einig sind", so das Dokument weiter.

Der IWF und die Weltbank sind zutiefst fehlerhaft, da diese Gremien vollständig von den westlichen Mächten dominiert werden. Die Vereinigten Staaten sind das einzige Land, das in beiden Institutionen ein Vetorecht hat.

Als der IWF und die Weltbank 1944 auf der Bretton-Woods-Konferenz gegründet wurden, die auch den Dollar als globale Reservewährung etablierte, erhielten die westlichen Mächte erhebliche Kontrolle über die Institutionen. (Zum Zeitpunkt der Konferenz war ein Großteil der Welt noch formal von den europäischen Imperien kolonisiert.)

Um die westliche Dominanz zu sichern, gibt es eine unausgesprochene Vereinbarung, dass jeder Präsident der Weltbank ein US-Bürger und jeder geschäftsführende Direktor des IWF ein Europäer ist. Bis heute hat sich dieses Muster fortgesetzt, auch wenn sich die Weltwirtschaft sehr stark verändert hat.

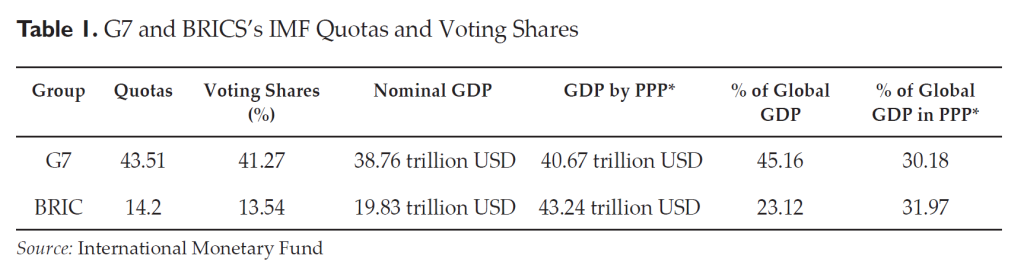

Im Jahr 2023 machen die ursprünglichen fünf BRICS-Länder 32 % des globalen BIP aus (gemessen in Kaufkraftparität, PPP), verfügen aber nur über 13,54 % der Stimmrechte im IWF.

Andererseits besitzen die G7-Staaten 41,27 % der Stimmrechte im IWF, obwohl sie nur 30 % des globalen BIP (KKP) ausmachen.

Der BRICS-Bericht hob diese ernsten Bedenken hervor und stellte fest (Hervorhebung hinzugefügt):

ZitatAuch der Governance-Aspekt des IWF wurde in Frage gestellt – das System bietet Volkswirtschaften mit hohem Einkommen, die wichtige Anteile am IWF halten, erhebliche Vorteile. Die Interessen von 35 Industrieländern werden von 12 Direktoren vertreten, während die übrigen 155 Länder entweder von 12 Direktoren aus Entwicklungsländern vertreten werden oder in Wählergruppen mit Industrieländern vertreten sind, wo ihre Meinungen und Interessen als zweitrangig gelten. Direktoren aus Ländern mit hohem Einkommen verfügen über 63 % der Stimmen im IWF, obwohl diese Volkswirtschaften bei Kaufkraftparität nur 46 % des globalen BIP ausmachen.

Angesichts dieser strukturellen Ungleichgewichte wird in dem Dokument dazu aufgerufen, die NDB zu stärken und die CRA zu reformieren, damit sie als echte Alternativen dienen können.

Werden die BRICS-Staaten eine Reservewährung schaffen, um dem Dollar Konkurrenz zu machen? Die Sonderziehungsrechte sind ein Anfang

Der Bericht über den russischen BRICS-Vorsitz enthüllte, dass der Block kurz- bis mittelfristig versuchen wird, den Dollar abzuschaffen, indem er Handel und Investitionen in nationalen Währungen fördert.

Es wurde jedoch viel darüber diskutiert, ob BRICS letztendlich eine internationale Rechnungseinheit schaffen wird, um die Rolle des US-Dollars als globale Reservewährung herauszufordern.

Als das moderne Finanzsystem auf der Bretton-Woods-Konferenz 1944 geschaffen wurde, hatte der renommierte Ökonom John Maynard Keynes eine internationale Rechnungseinheit vorgeschlagen, die er Bancor nannte.

Wie der IWF in seinem offiziellen Glossar erklärt (Hervorhebung hinzugefügt):

ZitatIn seinem ursprünglichen Vorschlag für ein internationales Währungssystem nach dem Krieg stellte sich der britische Ökonom John Maynard Keynes eine globale Bank (die International Clearing Union oder ICU) vor, die ihre eigene Währung (Bancor) ausgeben würde, die auf dem Wert von 30 repräsentativen Rohstoffen, darunter Gold, basiert und zu festen Kursen gegen nationale Währungen eingetauscht werden kann. Alle Handelskonten würden in Bancor gemessen, während jedes Land ein Bancor-Konto gegenüber der ICU unterhalten würde (das voraussichtlich innerhalb einer kleinen Marge ausgeglichen sein wird) und auch einen Überziehungskredit gegenüber der ICU hätte.

Wenn Länder große Handelsdefizite aufweisen (mehr als die Hälfte des Bancor-Überziehungskredits), würden sie Zinsen auf ihre Konten zahlen, wirtschaftliche Anpassungen vornehmen (möglicherweise auch Kapitalkontrollen) und ihre Währungen abwerten. Umgekehrt würden Länder mit großen Handelsüberschüssen einer ähnlichen Gebühr unterliegen und ihre Wechselkurse aufwerten müssen.

Keynes erwartete, dass dieser Mechanismus eine reibungslose Symmetrie der Anpassungen zwischen den Ländern herbeiführen und globale Ungleichgewichte vermeiden würde.

Keynes' Vorschlag wurde letztlich abgelehnt; stattdessen setzte sich der US-Vertreter in Bretton Woods, der Ökonom Harry Dexter White, durch. Der Dollar wurde zur globalen Reservewährung gemacht, damals mit einem festen Wechselkurs von 35 Dollar pro Unze Gold.

Der Drang der BRICS-Staaten und großer Teile des globalen Südens zur Entdollarisierung im 21. Jahrhundert hat jedoch zu einem erneuten Interesse an Vorschlägen wie denen von Keynes geführt.

Der russische BRICS-Vorsitzbericht forderte zwar nicht ausdrücklich die Schaffung einer solchen internationalen Währung, äußerte aber Interesse an dem Konzept.

Das Nächstliegende, so das Dokument, seien die vom IWF ausgegebenen Sonderziehungsrechte (SZR).

Als ,,alternatives Reservevermögen und sogar als neue Weltwährung" hätten die SZR tatsächlich Potenzial, argumentierte der Bericht, aber ihre Verwendung ,,bleibe begrenzt".

,,Als zusätzliche internationale Währungsreserve könnten die SZR eine größere Rolle spielen", schreiben die Autoren und betonen, dass ,,Anstrengungen hinsichtlich der Nutzung der SZR in der Realwirtschaft unternommen werden müssen".

Sie fügten hinzu: ,,Mit ihren Eigenschaften und ihrem Potenzial, als überstaatliche Reservewährung zu fungieren, könnten die SZR eine Lösung für das langjährige Triffin-Dilemma sein. Das heißt, die Ausgabeländer von Reservewährungen können den Wert der Reservewährungen nicht aufrechterhalten und gleichzeitig der Welt Liquidität zur Verfügung stellen."

Dennoch haben die SZR ein Problem. Ihr Wert basiert auf einem Korb aus fünf Hauptwährungen: US-Dollar, Euro, Britisches Pfund, Japanischer Yen und Chinesischer Renminbi. Selbst wenn die Reserven eines souveränen Landes in SZR nicht eingefroren oder beschlagnahmt werden könnten, wie es der Westen mit Gegnern getan hat, die Staatsanleihen halten, birgt die Aufnahme von Krediten in SZR immer noch ein Wechselkursrisiko.

Wenn die US-Notenbank und die Europäische Zentralbank die Zinssätze rasch anheben, wie sie es 2022 und 2023 getan haben, könnte dies zu einem erheblichen Abwärtsdruck auf die Währungen der Entwicklungsländer führen und damit die Rückzahlung von SZR-denominierten Schulden erschweren – es sei denn, ihre Zentralbanken erhöhen ebenfalls die Zinssätze, was eine Rezession verursachen könnte.

Wie der Bericht des russischen BRICS-Vorsitzes hervorhob, ,,werden die mit der Kreditaufnahme in SZR verbundenen Kosten aufgrund der verzinslichen Natur der SZR (wenn sie in Anspruch genommen werden) durch das derzeitige Hochzinsumfeld der Länder beeinflusst, die den Währungskorb bilden, aus dem die SZR bestehen, was eine weitere Einschränkung der praktischen Nutzung der SZR bedeutet".

Trotz dieser Bedenken argumentierten die Autoren, dass eine internationale Rechnungseinheit wie die SZR auf andere Weise den exogenen Druck auf die Währungen der Entwicklungsländer verringern könnte:

ZitatDie Sonderziehungsrechte können dazu beitragen, die inhärenten Risiken einer kreditbasierten souveränen Währung zu beseitigen und eine Steuerung der globalen Liquidität zu ermöglichen. Und wenn die Währung eines Landes nicht mehr als Maßstab für den Welthandel und als Referenzwert für andere Währungen verwendet wird, kann die Wechselkurspolitik des Landes wirtschaftliche Ungleichgewichte weitaus wirksamer ausgleichen. Dies wird die Risiken einer zukünftigen Krise erheblich verringern und die Krisenbewältigungsfähigkeit verbessern.

Der Bericht wies darauf hin, dass nicht nur Moskau, sondern auch Peking eine größere Rolle der SZR unterstützen.

,,China hat begonnen, Daten zu internationalen Reserven, Zahlungsbilanz und internationalem Investitionsstatus in SZR und Renminbi zu melden. Es hat auch auf SZR lautende Anleihen ausgegeben", heißt es in dem Dokument. ,,Die Marktteilnehmer (im Gegensatz zu den Staaten) haben jedoch noch nicht begonnen, die SZR als Rechnungseinheit zu verwenden, und die Marktinfrastruktur für die SZR ist weiterhin schwer fassbar."

Kurz gesagt, der russische Vorschlag für den BRICS-Vorsitz drückte eine bedingte Unterstützung für die Idee einer internationalen Rechnungseinheit wie den SZR aus und forderte, ,,die Verwendung der SZR im internationalen Handel, bei der Rohstoffpreisgestaltung, bei grenzüberschreitenden Investitionen und in der Buchhaltung zu fördern", ,,mehr auf SZR lautende Finanzanlagen zu schaffen, die als Anlageinstrument dienen" und ,,die Rolle der SZR als internationale Reserveanlage neu zu bewerten und zu stärken, vorausgesetzt, dass die Maßnahmen zur Steigerung ihrer Nutzung in der Realwirtschaft und als Austauschmittel erfolgreich sind".

Da die SZR jedoch vom IWF verwaltet werden, dürften sie kurzfristig keine ernstzunehmende Alternative darstellen – es sei denn, der IWF selbst würde sich grundlegend verändern.

De-Dollarisierung von Investitionen und Reserven

Bei der Diskussion über die Entdollarisierung ist es wichtig, zwischen der Entdollarisierung grenzüberschreitender Zahlungen einerseits und der Entdollarisierung von Ersparnissen und Investitionen andererseits zu unterscheiden.

Im internationalen Finanzsystem macht der Warenhandel nur einen kleinen Prozentsatz der Gesamttransaktionen aus; der überwiegende Teil betrifft Kapitalflüsse in und aus Anleihen, Aktien und dem Devisenmarkt sowie Hunderte von Billionen Dollar an ausstehenden Derivaten (Finanzwetten) – unglaubliche 715 Billionen Dollar im Juni 2023.

Im Gegensatz dazu betrug der gesamte globale Warenhandel im Jahr 2023 laut Welthandelsorganisation 23,8 Billionen Dollar. UNCTAD berechnete, dass der weltweite Warenhandel im Jahr 2022 etwa 25 Billionen Dollar und der globale Dienstleistungshandel 6,5 Billionen Dollar betrug.

Mit anderen Worten: Zwischen dem Welthandel und globalen Finanztransaktionen besteht eine Größenordnung. Angesichts dieser enormen Ungleichheit ist es einfacher, den internationalen Warenhandel zu entdollarisieren, als Ersparnisse und Investitionen zu entdollarisieren.

Dennoch wurden im Bericht des russischen BRICS-Vorsitzes Ideen vorgeschlagen, wie beides erreicht werden könnte.

Neben der Befürwortung der Einrichtung einer dezentralisierten BRICS Clear-Plattform forderte das Dokument die ,,Entwicklung eines Investitionszentrums auf dem Kontinent eines Mitgliedslandes der Plattform", mit ,,neuen Formen der Schuldverschreibungsausgabe anstelle der in Euro denominierten Anleihen – möglicherweise in den nationalen Währungen der teilnehmenden Länder".

BRICS sollte ,,eine Alternative zu ANNA (Association of National Numbering Agencies)" schaffen, die ,,die Zuweisung und Pflege internationaler ISIN-, CFI- und FISN-Codes für Finanzinstrumente ermöglicht, die in den nationalen Währungen der BRICS-Mitgliedsländer denominiert sind", schrieben die Autoren.

Um die BRICS-Mitglieder zu ermutigen, ihre Reserven vom Dollar abzukoppeln, müssen sie ,,die Währungen anderer Länder (oder einen Korb solcher Währungen) als Wertaufbewahrungsmittel attraktiver machen", betonte der Bericht. Dies kann durch die Einrichtung von Liquiditätsbereitstellungsmechanismen und die Förderung der ,,Verbreitung von festverzinslichen Instrumenten in lokalen Währungen als Anlageinstrument" erreicht werden.

Der russische BRICS-Vorsitz schlug in ähnlicher Weise die Schaffung eines BRICS Digital Investment Asset (DIA) vor, das ,,durch Vermögenswerte der BRICS-Mitglieder gedeckt sein soll".

Angesichts der Wechselkursrisiken in vielen Schwellen- und Entwicklungsländern sowie der massiven Dynamik, die Zentralbanken und andere Investoren dazu anregt, Vermögenswerte in den vorherrschenden Währungen zu halten, wird der Prozess der Entdollarisierung von Reserven und anderen Ersparnissen jedoch langsam und schwierig sein.

Seit Jahrzehnten sind US-Staatsanleihen die bevorzugte globale Reserve. Die Frage, durch welche Vermögenswerte sie ersetzt werden sollten, ist nicht leicht zu beantworten.

Kurzfristig haben die Zentralbanken der BRICS-Mitglieder massiv in Gold investiert. Angesichts der wachsenden globalen Nachfrage ist der Preis des Rohstoffs bereits in die Höhe geschossen und es wird erwartet, dass er weiter deutlich steigt.

Der Bericht betonte jedoch, dass sich die Weltwirtschaft in den letzten Jahrzehnten stark verändert hat, während das internationale Währungs- und Finanzsystem nicht aufgeholt hat.

Im Jahr 2023 machten die Schwellenmärkte 50,1 % des globalen BIP aus, sowie 66 % des globalen BIP-Wachstums in den letzten 10 Jahren (gemessen an der Kaufkraftparität, PPP).

Die fünf ursprünglichen BRICS-Mitglieder machten im Jahr 2024 32 % des weltweiten BIP (KKP) aus. Dies ist mehr als der globale BIP-Anteil der G7.

Diese Veränderungen spiegeln sich teilweise in der Verschiebung der internationalen Handelsströme wider. 1995 entfielen lediglich 10 % des weltweiten Warenhandels auf den Handel zwischen Schwellen- und Entwicklungsländern. Bis 2022 ist dieser Wert auf 26 % gestiegen. Der Bericht schätzt, dass dieser Wert bis 2032 auf 32 % ansteigen wird.

Die erheblichen Veränderungen in der Weltwirtschaft spiegeln sich jedoch nicht in den internationalen Investitionsströmen wider, von denen nach wie vor überproportional die reichen Länder profitieren.

Im Jahr 2022 fließen nur 11 % der weltweiten Investitionen von Schwellenländern in andere Schwellenländer, und diese Zahl ist gegenüber 8 % im Jahr 2010 kaum gestiegen. Die überwiegende Mehrheit der weltweiten Investitionen fließt nach wie vor von Industrieländern in andere Industrieländer: 63 % im Jahr 2022. Dies ist ein leichter Rückgang gegenüber 72 % im Jahr 2010, aber der Rückgang ist gering, wenn man bedenkt, dass die Schwellenländer im selben Zeitraum erstaunliche 66 % des weltweiten Wachstums ausmachten.

Dies zeigt, dass die Schwellenländer nicht wesentlich von ausländischen Investitionen profitiert haben, obwohl dies die am schnellsten wachsenden Volkswirtschaften der Welt sind.

Wie es im Bericht des russischen BRICS-Vorsitzes heißt, werden die ,,Gewinne aus dem wachsenden Handel im Ausland in liquidere und zugänglichere Märkte investiert, anstatt den heimischen Volkswirtschaften zu nützen".

Die Notwendigkeit einer neuen internationalen Wirtschaftsordnung

Die Struktur des modernen internationalen Währungs- und Finanzsystems dient den Interessen der wohlhabenden Länder des globalen Nordens, die die Welt kolonisiert haben, auf Kosten der meisten Länder des globalen Südens mit niedrigem Einkommen, die kolonisiert wurden.

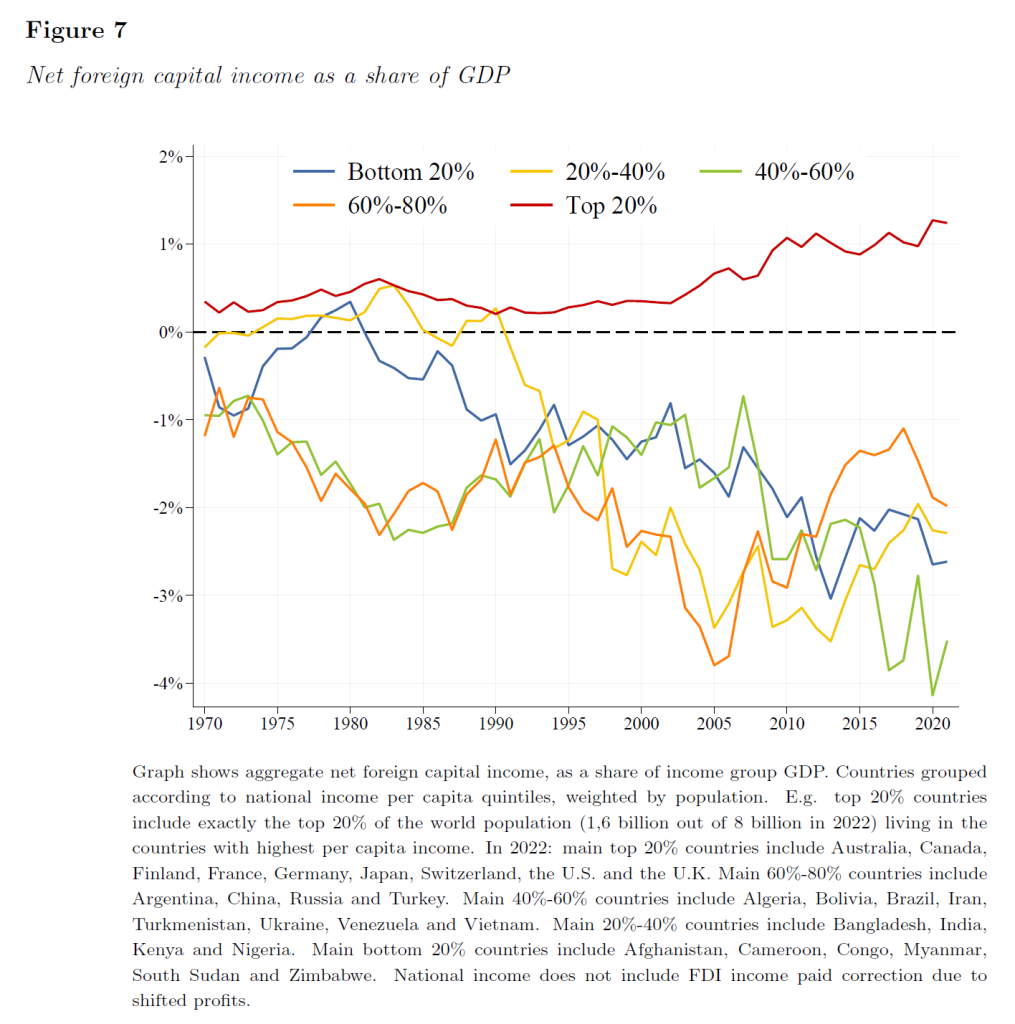

Die Ökonomen des World Inequality Lab, Gastón Nievas und Alice Sodano, kamen in einem im April 2024 veröffentlichten Forschungspapier zu einem solchen Schluss. Sie schrieben (Hervorhebung hinzugefügt):

ZitatWir stellen fest, dass die Überrendite – d. h. die Lücke zwischen den Erträgen aus Auslandsvermögen und den Erträgen aus Auslandsverbindlichkeiten – für die 20 % reichsten Länder (bevölkerungsgewichtet) seit 2000 deutlich zugenommen hat. Tatsächlich hat das exorbitante Privileg der USA, das in den vergangenen Jahrzehnten zu beobachten war, an Größe und Umfang zugenommen und ist zu einem Privileg der reichen Welt geworden.

Die reichsten Länder sind zu den Bankern der Welt geworden, die überschüssige Ersparnisse anziehen, indem sie sichere Vermögenswerte mit niedriger Rendite anbieten und diese Zuflüsse in profitablere Unternehmungen investieren. Ein solches Privileg schlägt sich in Nettoeinkommenstransfers von den Ärmsten zu den Reichsten nieder, die 1 % des BIP der 20 % reichsten Länder (und 2 % des BIP der 10 % reichsten Länder) entsprechen, wodurch die Leistungsbilanz der letzteren entlastet wird, während sich die der untersten 80 % um etwa 2-3 % ihres BIP verschlechtert.

Wir zeigen, dass reiche Länder positive Kapitalgewinne ansammeln, was ihre internationale Investitionsposition (IIP) verbessert, und in im Vergleich zur Welt verhältnismäßig weniger riskante Vermögenswerte investieren. Damit widerlegen wir die bisherige Annahme, dass sie Renditeprämien als Ausgleich für potenzielle Verluste und eingegangene Risiken erzielen.

Unsere Ergebnisse lassen sich offenbar dadurch erklären, dass reichere Länder Emittenten internationaler Reservewährungen sind und Zugang zu günstigeren Finanzierungen haben (sowohl für den öffentlichen als auch für den privaten Sektor).

Ihre Erkenntnisse fassten sie in einem Satz zusammen: ,,Das US-Privileg ist zu einem Privileg der reichen Welt geworden, das von den BRICS finanziert wird."

Dieser Vermögensabfluss vom globalen Süden in den Norden ist noch deutlicher, wenn man die Länder in nationale Pro-Kopf-Einkommensquintile unterteilt.

Reiche Länder im obersten 20%-Quintil erhalten mehr als 1% des BIP an Nettokapitaleinkünften aus dem Ausland, während dem Rest der Welt 2-3% des BIP entgehen.

Dieser Vermögensabfluss hat sich seit dem Aufstieg des Neoliberalismus in den 1970er Jahren und insbesondere seit den Wellen der Finanzialisierung und Deregulierung in den 1990er Jahren verschärft.

Die Ökonomen Nievas und Sodano vom World Inequality Lab erklärten:

ZitatTatsächlich ermöglicht die zentrale Stellung der reichen Länder im internationalen Währungs- und Finanzsystem ihnen, als Vermittler zu fungieren, als Bankiers der Welt. Diese Rolle verstärkt ihre Privilegien noch weiter, da sie ihre vorteilhafte Position nutzen, um überschüssige Ersparnisse anzuziehen und sie in produktive Investitionen zu lenken. Dieser Kreislauf erhält ihre Dominanz aufrecht und stärkt ihre Position als Schlüsselspieler in der globalen Wirtschaftslandschaft.

Sie schlossen ihre Forschungsarbeit mit folgenden Worten (Hervorhebung hinzugefügt):

ZitatWir haben argumentiert, dass das Privileg der Reichen aus einer institutionellen Struktur resultiert, die der Annahme widerspricht, dass es sich um ein Marktergebnis handelt, und dass es enorme Belastungen für die armen Länder mit sich bringt. Die unteren 80 % sind gezwungen, jedes Jahr etwa 2-3 % ihres BIP zu transferieren, Beträge, die für Entwicklungspolitik im eigenen Land ausgegeben werden könnten.

Die Bemühungen müssen darauf gerichtet sein, das derzeitige Währungs- und Finanzsystem neu zu gestalten, um ein egalitäreres Regime zu fördern. Obwohl das System zur Globalisierung, zum Handel, zur Finanzialisierung und zum Wirtschaftswachstum beigetragen hat, hat es komplexe Herausforderungen wie Klimawandel, technologische Innovation, zunehmende Ungleichheit, langfristige demografische Veränderungen und eskalierende geopolitische Konflikte in einer multiplen Welt nicht angegangen.

Das ursprüngliche Versprechen, nach dem Zweiten Weltkrieg ein neutrales internationales Währungs- und Finanzsystem zu etablieren, bleibt unerfüllt. Wir argumentieren, dass die Vereinigten Staaten ihre privilegierte Stellung des US-Dollars nicht verdient haben, sondern dass dieses Privileg aus einer Zeit stammt, als es in den frühen Jahren des Bretton-Woods-Systems durchgesetzt wurde. Zwar hat der Rest der Welt freiwillig Dollarreserven angehäuft, doch die ursprüngliche Rolle des Dollars als stabile Weltwährung hat es den USA ermöglicht, zur Währungshegemonie aufzusteigen und sich ein exorbitantes Privileg zu sichern, während sie das internationale Machtgleichgewicht zu ihren Gunsten verschieben konnten. Bislang wurde ihre Hegemonie nur teilweise von anderen – reichen – Währungsgeberländern angefochten.

Der russische Vorschlag, den BRICS-Vorsitz zu übernehmen, wird zwar nicht alle diese strukturellen Probleme lösen, aber er ist ein Schritt in die richtige Richtung.

Der BRICS-Bericht selbst endete in einem vorsichtigen Ton. ,,Das Ausmaß, in dem das derzeitige System vom vorgeschlagenen Modell abgewichen ist, bedeutet, dass die Änderung Zeit braucht und gemeinsame Anstrengungen aller Länder erfordert", schrieben die Autoren und betonten, dass ,,die praktische Umsetzung der oben genannten Initiativen schrittweise erfolgen wird".

Das Dokument fügte jedoch hinzu: ,,Wichtig ist, dass der Prozess bereits begonnen hat – alternative Zahlungssysteme und Mechanismen für Finanznachrichten gibt es bereits, die Verwendung nationaler Währungen für bilaterale Abrechnungen nimmt zu und es entstehen neue Transaktionsmethoden, darunter digitale Vermögenswerte."

Der BRICS-Vorschlag zur Umgestaltung des internationalen Währungs- und Finanzsystems ist alles andere als ein Allheilmittel, aber er könnte dazu beitragen, einige dieser strukturellen Ungleichheiten zu beseitigen.

In diesem Sinne könnte der BRICS-Plan in der gleichen Richtung gesehen werden wie der Aufruf zu einer Neuen Internationalen Wirtschaftsordnung (NIEO).

Die Gruppe der 77 (G77), die mittlerweile 134 Mitglieder aus der gesamten Entwicklungswelt hat, hat ihre Forderung nach einer NIEO seit ihrer ersten Veröffentlichung im Jahr 1974 praktisch jedes Jahr bekräftigt.

Die G77+China hielten im Januar 2024 einen Gipfel in Kuba ab, bei dem die Teilnehmer ,,die großen Herausforderungen anprangerten, die die derzeitige unfaire internationale Wirtschaftsordnung für die Entwicklungsländer mit sich bringt". Im selben Monat war Kuba als Präsident der G77 Gastgeber des Kongresses zur Neuen Internationalen Wirtschaftsordnung in Havanna.

Alle BRICS-Mitglieder außer Russland sind Teil der G77, und Moskau unterstützt seit langem die Forderung nach der NIEO.

Es ist daher zutiefst angemessen und symbolisch, dass BRICS am 50. Jahrestag der NIEO Pläne zur Umgestaltung des internationalen Währungs- und Finanzsystems diskutiert.

Wie Victor Hugo sagte: ,,Nichts anderes auf der Welt ... ist so mächtig wie eine Idee, deren Zeit gekommen ist."

Quelle: © Geopolitical Economy Report Original EN | Sputnik Magazin DE